ارزیابی وضعیت شرکتهای بیمه قبل و بعد از تحریمها در بازه زمانی 88 تا 95

آیین- شرکتهای بیمه خود را برای دوران بحران آماده کنند -- تمرکز معنی دار بخش دولتی بر بیمه های اتومبیل در دوران تحریم + نمودارسال 88تا 95

به گزارش سایت تحلیلی- خبری آیین و به نقل از بیمه داری نوین ،صنعت بیمه بهواسطه خدماتی که به سایر صنایع و بخشهای اقتصاد ارائه میدهد، بیش از آنکه خود بهصورت مستقل عمل کند، تابع شرایط کلان اقتصادی و عملکرد مناسب سایر بخشهاست.

بههمریختگی و ایجاد وقفه در چرخههای اقتصاد یک کشور بهصورت دومینووار سایر بخشها را در برمیگیرد. صنعت بیمه نیز از این قاعده مستثنا نبوده و چهبسا میزان تأثیری که در مقایسه با سایر صنایع می پذیرد، بیشتر باشد.

بیثباتی در ساختار اقتصاد کشور از دو مسیر بر صنعت بیمه تأثیرگذار است. اول آنکه با بدتر شدن وضعیت اقتصاد، میزان فروش محصولات بیمهای نیز کاهش خواهد یافت و دوم به دلیل سرمایهگذاری ذخایر در دسترس بیمهایها در بخشهای مختلف اقتصاد است که در صورت وجود نوسان و وقوع بحران، این ذخایر در معرض تهدید قرار میگیرند که این خود شرکتهای بیمه را در ایفای تعهدات خود با چالش روبرو میسازد.

پس از روی کار آمدن دولت نهم و تغییر سیاستهای کلان که در مسیر تنش بیشتر با کشورهای اروپایی و آمریکا قرارگرفت، تحریمهایی بر اقتصاد کشور تحمیل شد. آغاز تنشها از اواخر سال 84 کلید خورد و تحریمها یک سال بعد با شیبی ملایم اعمال شدند. نقطه عطف این تحریمها برای صنعت بیمه در سال 89 با تحریم شدن 22 شرکت نفتی، انرژی و بیمه که توسط دولت اداره میشدند، شکل گرفت. این تحریمها در سال 90 و 91 نیز شدت گرفت تا اینکه با به ثمر نشستن برجام در تیرماه 94 و اجرای آن در دیماه همین سال، تحریمهای مالی، بانکی، بیمه و ... اتحادیه اروپا و آمریکا برداشته شد اگر چه به زعم بسیاری کاهش تحریم ها با اجرای برجام هیچ فایده ای برای صنعت بیمه نداشت و منجر به انعقاد قرارداد نبود.

به هر روی با خروج آمریکا از برجام در اردیبهشت ماه سال جاری و تمدید تحریمها زمزمههایی از دوران رکود و شاید بحران، به گوش میرسد. رجوع به وضعیت چند سال گذشته صنعت بیمه که هم دوران قبل از تحریم، حین تحریم و بعد از تحریم را پشت سر گذاشته و بررسی آمار عملکردی آن میتواند شمعی در مسیر گذار از دوران احتمالی تحریمها باشد.

در این گزارش با تفکیک رشتههای بیمه در دو بخش اتومبیل و غیر اتومبیل برای سه بخش دولتی یعنی بیمه ایران، بخش شرکتهای دولتی خصوصی شده یعنی بیمه آسیا، البرز و دانا و بخش خصوصی که سایر شرکتها را دربرمی گیرد، عملکرد صنعت بیمه را مرور میکنیم. ذکر این نکته لازم است که اعداد ذکرشده بهصورت اعداد اسمی بوده لذا افزایش نرخ ارز و سایر پارامترهایی که خود را در شکل تورم نشان میدهند، در دل اعداد نهفته است.

بر اساس آمار سالنامه بیمه مرکزی در سال 95 معادل 38درصد بازار در دست بخش دولتی، 24.4درصد متعلق به بخش شرکتهای دولتی خصوصی شده و 37.6درصد در اختیار بخش خصوصی قرار گرفته است. همچنین 48درصد سهم بازار در قالب رشتههای اتومبیل قرار گرفته که 39.1درصد آن مربوط به رشته شخص ثالث و مازاد بوده که بهصورت اجباری ارائه میشود.

بیمههای بخش اتومبیل

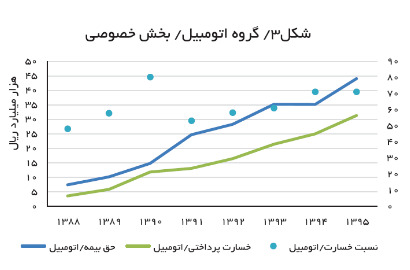

بیمه ایران 56.4درصد از پورتفوی خود در سال 95 را به بیمههای اتومبیل شامل حوادث راننده، بدنه اتومبیل و شخص ثالث و مازاد اختصاص داده است. حق بیمه تولیدی و خسارت پرداختی در شکل نشان داده شده است. نسبت خسارت گروه اتومبیل از 80درصد در سال 88 به پایینتر از مرز 71درصد رسیده است(شکل1). شرکتهای دولتی خصوصی شده نیز 44.2درصد از محصولات خود را در قالب بیمههای اتومبیل ارائه دادهاند. نسبت خسارت این گروه از مرز 97درصد در سال 88 با کاهش مداوم تا سال 93 و سپس افزایش دوباره، به 74درصد رسیده است(شکل2). شرکتهای خصوصی 41.8درصد از پورتفوی آنها در قالب بیمههای اتومبیل گزارش شده است. نسبت خسارت این گروه با نوسان روبرو بوده و طی این سالها از 48درصد به 71درصد افزایش یافته است(شکل3). همانطور که از اشکال یک تا سه مشخص است شکاف بین دو محور حق بیمه تولیدی و خسارت پرداختی گروه بیمههای اتومبیل در ابتدای دوره کمتر بوده و نسبت خسارت بیشتری را نشان میدهد. با گذر زمان این شکاف بیشتر و بیشتر شده و نسبت خسارت را به نسبت با کاهش روبرو کرده است.

بیمههای غیر از گروه اتومبیل

بیمه ایران 46.3درصد پورتفوی خود را به سایر رشتههای غیر مرتبط با اتومبیل اختصاص داده است. حق بیمه و خسارت پرداختی در این رشتهها از رشد تقریباً پایداری برخوردار بوده و نسبت خسارتی بین بازه 64 تا 82درصد را پشت سر گذاشته است. بیشترین ضریب خسارت در این دوره مربوط به سال 95 با 81.9درصد است(شکل4). شرکتهای دولتی خصوصی شده نسبت به بخش دولتی سهم بیشتری از پورتفوی خود را به رشتههایی غیراز اتومبیل اختصاص دادهاند. 55.8درصد سهم از کل پورتفوی، عددی است که به رشتههای غیر اتومبیل در بخش شرکتهای دولتی خصوصی شده تعلقگرفته است. نسبت خسارت این گروه در سال 88 تا 95 در بازه 47 تا 65 درصد نوسان داشته است. بیشترین نسبت خسارت مربوط به سال 94 با 64.7درصد است(شکل5).

شرکتهای خصوصی به رشتههای غیر اتومبیل توجه ویژهای داشتهاند به صورتی که 58.2درصد محصولات خود را در قالب سایر رشتههای غیر مرتبط با اتومبیل صادر کردهاند. بهمرورزمان رشد حق بیمه تولیدی نسبت به خسارت پرداختی در این دست از رشتهها شتاب بیشتری گرفته و منجر به نسبت خسارت کمتری شده است. بیشترین نسبت خسارت شرکتهای خصوصی در این رشته مربوط به سال 92 با نسبت 47.8درصد است(شکل6).

با کمک آماری که ارائه شد متوجه میشویم که در بین این سه گروه تمایل بخش دولتی به بیمههای اتومبیل و تمایل بخش خصوصی به بیمههای غیر اتومبیل معطوف است. شرکتهای دولتی خصوصی شده نیز در بین این دو قرار میگیرند. میتوان نتیجه گرفت پورتفویی که از بین رشتههای بیشتری انتخابشده است نسبت به پورتفویی که چندین رشته خاص قسمت عمده آن را تشکیل میدهند، از ریسک کمتری برخوردار هستند. چراکه اگر میزان ریسکی را برای هر رشته در نظر بگیریم و آن را در سهم آن از پورتفوی شرکت ضرب کنیم، به همان نسبت بر کل سبد انتخابی تأثیرگذار است. حالآنکه اگر ریسک آن رشته بالا بوده و سهم آن نیز از پورتفوی شرکت قابلتوجه باشد، بالقوه میتواند برای آن چالشزا باشد. به نظر میرسد شرکتهایی که ریسک خود را بین رشتههای مختلف تقسیم میکنند در دوران پیشرو از شانس بیشتری برای ثبات در دوران بیثباتی احتمالی برخوردار خواهند بود

نظرات